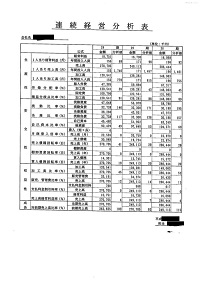

月次会計

当社の場合、決算打合わせ2回目において顧問先企業の状態について2時間超かけて検討する中で、次期の経営計画を立てる事にしております。従って毎月実施する顧問先企業への訪問時には、前月の試算表と、先の経営計画書との突合わせ作業を次のように行います。

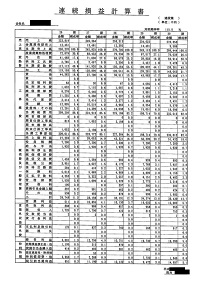

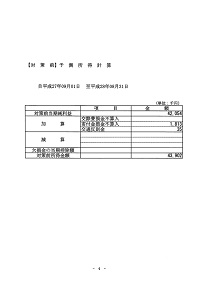

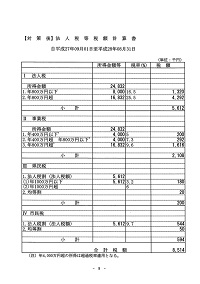

決算報告書サンプル

※各図表の画像をクリックすると、大きな図表が開きます

1 初めに 経営計画書の加工高比率と毎月の試算表との加工高比率について検討

まず初めに加工高比率について経営計画書の加工高比率と毎月の試算表との加工高比率について検討いたします。経営計画書の加工高比率については前期の資料をもとに作られておりますので、それとの違いについての検討となります。当然そこには売上分類における各事業の構成割合が異なることにより、加工高比率は違ってきます。これを社長から聞き出す作業が毎月のように繰り返されます。従ってこのような作業を繰り返すことにより顧問先企業の社長さんは次第に自企業の加工高というモノサシの意味が理解されてきます。

特に当社の場合、経営の基本は人材費にあると見ておりますので、「人件費÷加工高」の労働分配率がどのようになっているかに感心を持って社長と話し合います。

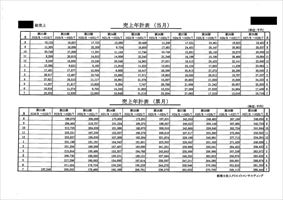

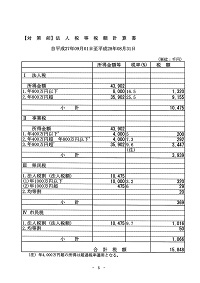

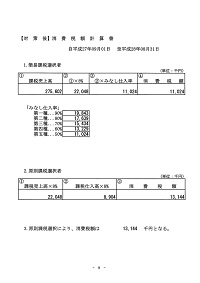

経営計画書サンプル

※各図表の画像をクリックすると、大きな図表が開きます

2 事業年度開始2ヶ月目 前期事業年度における法人税、県税、市税、消費税、事業税等の支出を確認

次に、事業開始2ヶ月目には前期事業年度における法人税、県税、市税、消費税、事業税等の支出が、試算表のどこの項目からいくら支出されているかを確認します。

これによって顧問先企業の試算表へ感心をひきつけます。

3 事業年度開始3ヶ月目 役員報酬・社員の給与について確認

事業年度開始3ヶ月目には、役員報酬を初め社員の給与についても経営計画時に検討しておりますので、実際にその金額で支出されているかを確認いたします。

4 事業年度開始4ヶ月目以降 設備投資及び人員の採用と給与などや会社特有の支出等の検討

事業年度開始4ヶ月以降は経営計画時に検討した設備投資及び人員の採用と給与、減員によるマイナス給与、その会社特有の支出等について検討することになります。

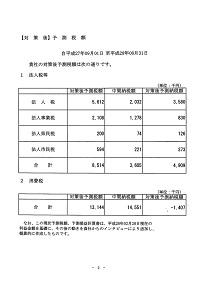

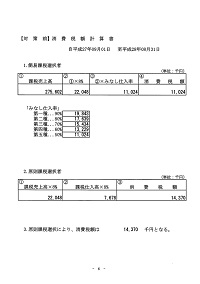

5 事業年度開始8ヶ月目 法人税等の支出について試算表で確認・6ヶ月対策

事業年度開始8ヶ月目には予定申告の支出がありますから、その法人税等の支出について試算表で確認いたします。

同時にこの月は事業年度終了まで残り4ヶ月となっておりますので「6ヶ月対策税額報告書」と言って、節税対策、欠損対策を打ちます。実際には検討期間が開始8ヶ月目と9ヶ月目の2ヶ月間を要しておりますので、残り3ヶ月間の売上予測と費用予測を顧問先社長と打わ合せ、当該年度の期間損益を予測いたします。この結果、「6ヶ月対策税額報告書」は大きく2つに分かれます。

1つは「節税対策」となり、社長との打合せで節税対策を打つことになります。

1つは「欠損対策」となり、社長との打ち合わせで欠損対策を打つことになります。

以上の対策の結果、法人税、県税、市税、事業税、消費税等がいくらになるかを予測いたします。

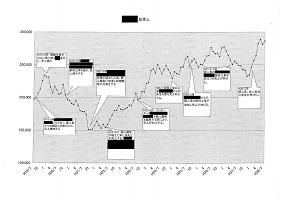

6ヶ月対策税額報告書サンプル

※各図表の画像をクリックすると、大きな図表が開きます

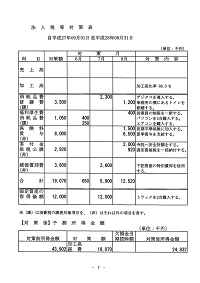

以上について毎月検討することになるのですが、特に社業が悪化し資金繰りが心配される時などは2年間の予想資金繰表を作成して資金の借入が必要であるかどうかを検討いたします。もし必要なときなどは、当社と日常的に取引のある金融機関に書類を提出し資金の都合をつけてもらっております。